Mengenal Piutang, Ciri, Jenis, dan Prosedur Pencatatannya | SMK Kelas 11

Artikel SMK jurusan Akuntansi Keuangan Lembaga ini berisi penjelasan mengenai mengelola kartu piutang yang terdiri dari pengenalan piutang, jenis-jenis piutang, kartu piutang, dan prosedur pencatatan piutang.

—

Kamu pernah nggak sih ada di momen mau nagih utang, tapi merasa nggak enakan. Eh, pas udah berani nagih, malah dimarahin sama yang ngutang. Wkwkwk…

Lo yang ngutang, lo yang galak (sumber: memegenerator.net)

Padahal, sebelumnya kamu dan pihak yang berutang sudah memiliki kesepakatan mengenai tanggal pembayaran. Tapi, ketika kamu menagihnya, pihak tersebut seakan-akan lupa dengan kewajibannya membayar utang. Hadeeeh… bete, deh.

Walaupun begitu, kamu harus tetap menagihnya ya, agar orang yang berutang memiliki rasa tanggung jawab untuk mengembalikan sesuatu yang bukan miliknya.

*brb* berubah jadi galak (sumber: giphy.com)

Ngomong-ngomong masalah utang, kamu pasti udah nggak asing lagi kalau dengar istilah utang piutang. Dalam dunia bisnis, istilah utang piutang merupakan hal yang nggak bisa dilepaskan, terutama pada pencatatan keuangan dan akuntansi.

Di artikel kali ini, kita akan membahas tentang piutang terlebih dahulu, ya. Kita akan mengenal apa itu piutang, jenis-jenis piutang, kartu piutang, dan prosedur pencatatan piutang. So, are you ready, guys? Let’s go!

Baca juga: Administrasi Transaksi: Pengertian, Fungsi, dan Unsurnya

Piutang

Jika pada kasus awal kita tau bahwa utang merupakan kewajiban yang harus dibayarkan kepada pihak yang memberikan pinjaman, maka piutang adalah kebalikannya.

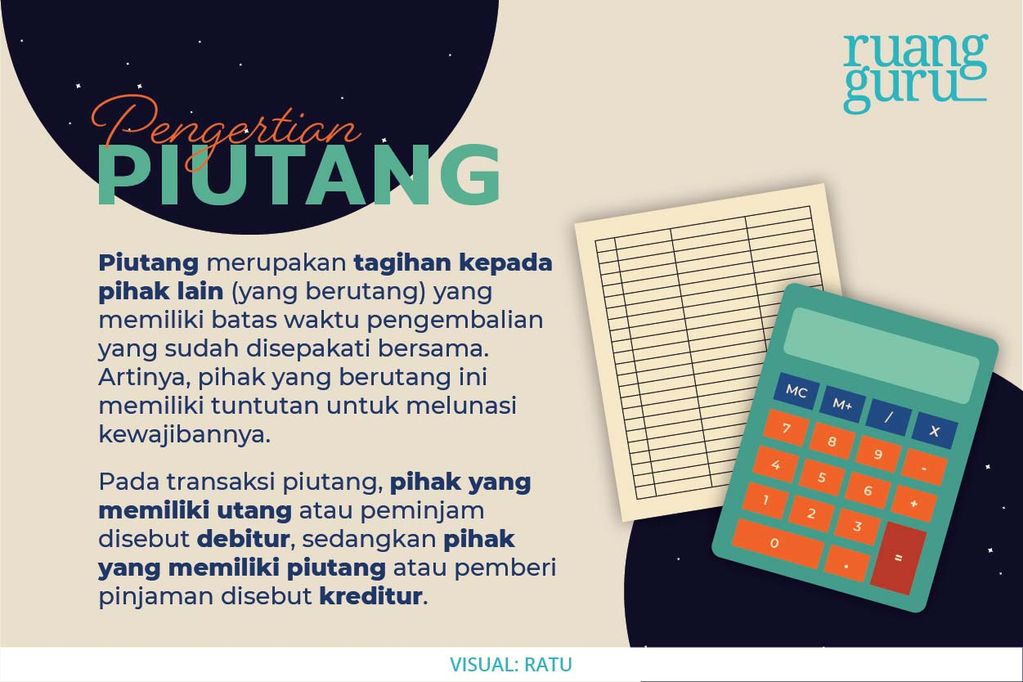

Piutang merupakan tagihan kepada pihak lain (yang berutang) yang memiliki batas waktu pengembalian yang sudah disepakati bersama. Artinya, pihak yang berutang ini memiliki tuntutan untuk melunasi kewajibannya.

Pada transaksi piutang, pihak yang memiliki utang atau peminjam disebut debitur, sedangkan pihak yang memiliki piutang atau pemberi pinjaman disebut kreditur.

Piutang ada karena terdapat transaksi seperti penjualan barang atau jasa secara kredit, pemberian pinjaman, atau uang muka. Jadi, piutang bisa berupa uang, barang, penjualan yang belum dibayar lunas, atau tagihan yang belum dibayar oleh pihak lain akan tetapi produknya sudah ia terima.

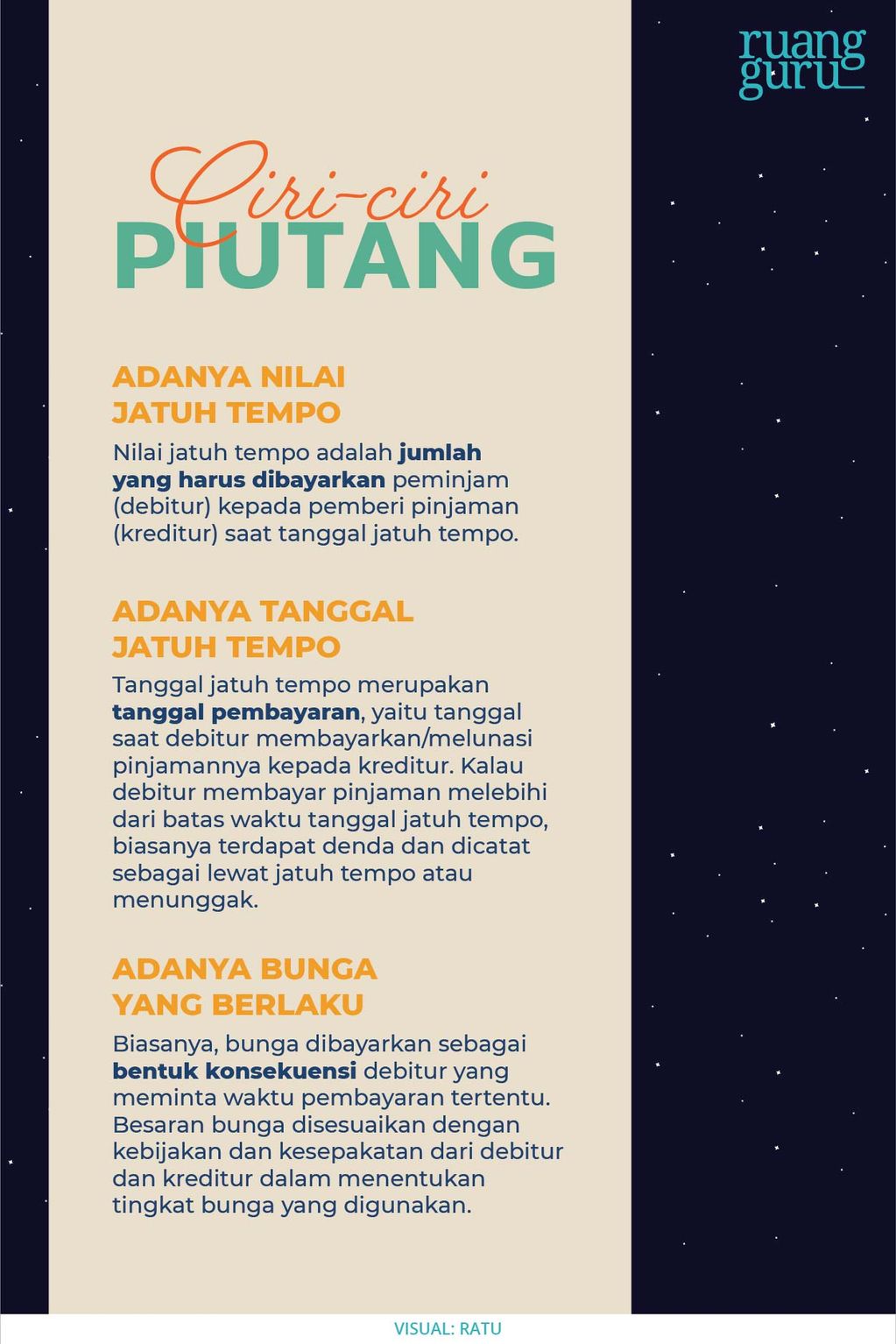

Piutang akan dinyatakan sah jika terdapat faktur (invoice), yaitu bukti transaksi dari transaksi penjualan. Isi dari faktur tersebut harus memenuhi syarat, yaitu memiliki nilai dan tanggal jatuh tempo. Setelah itu, faktur akan diterbitkan (dicetak).

Supaya lebih paham, coba deh perhatikan contoh soal piutang di bawah ini. Kira-kira, sudah sesuai belum ya dengan ciri-ciri piutang yang sudah kita bahas sebelumnya?

Pada tanggal 1 September, PT A menjual barang dagang senilai Rp50 juta kepada pelanggan Y yang akan dibayar pada 1 Oktober. Pada 1 Oktober, pihak Y cukup membayar senilai Rp50 juta tanpa tambahan lain.

Jawabannya? Yup! Sudah sesuai, ya. Pada contoh tersebut, terdapat nilai jatuh tempo yang harus dibayarkan pihak Y kepada PT A, yaitu sebesar Rp50 juta. Selain itu, tanggal jatuh tempo piutang yang harus dibayarkan pihak Y kepada PT A tertulis dengan jelas, yaitu tanggal 1 Okt. Nah, pada contoh ini tidak ada bunga yang berlaku, jadi pihak Y hanya membayar sebesar nilai yang disepakati.

Jenis-Jenis Piutang

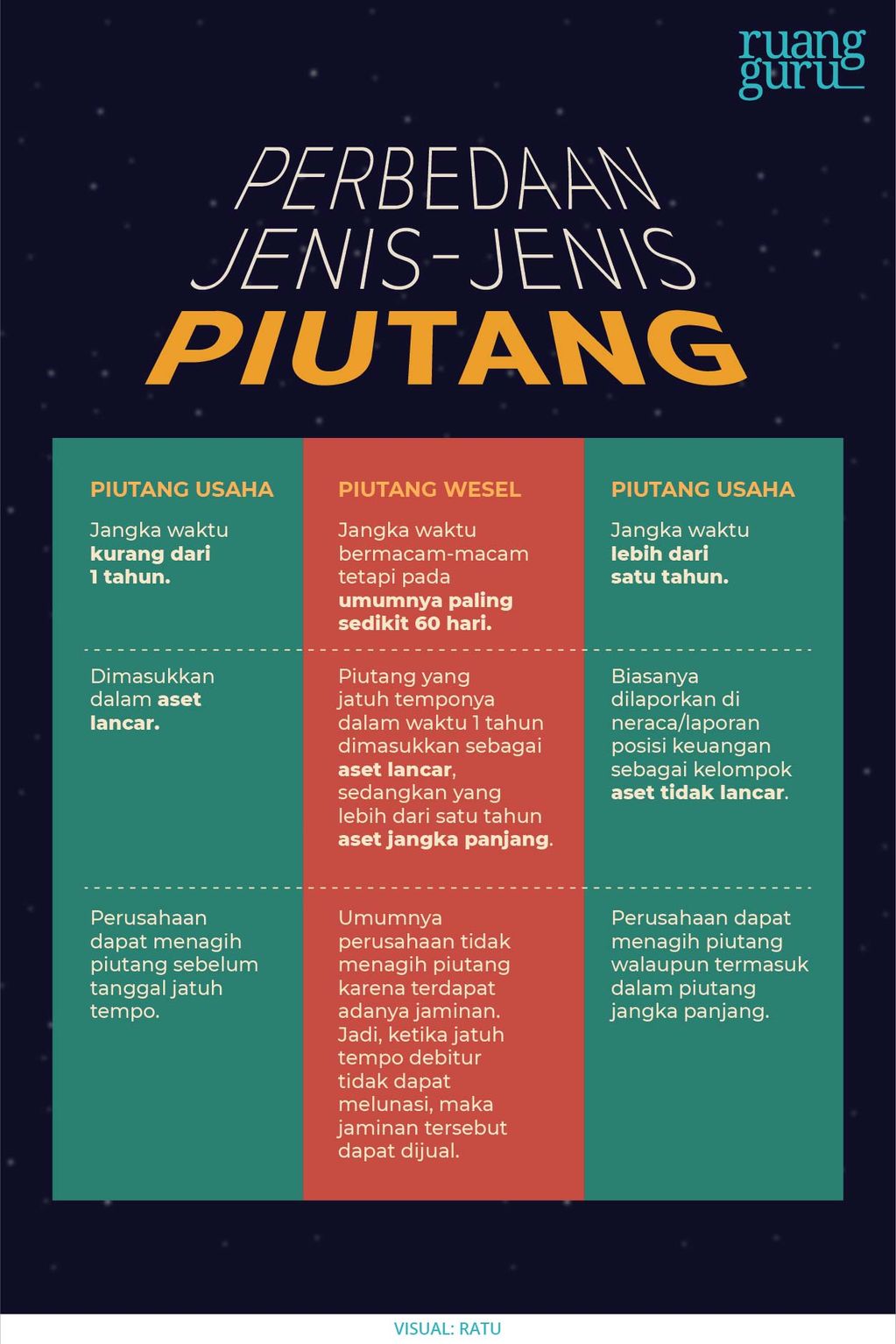

Piutang terbagi menjadi tiga jenis, yaitu piutang usaha, piutang wesel, dan piutang lain-lain. Pada pembukuan laporan keuangan, ketiga jenis piutang ini dikelompokkan pada akun yang berbeda karena memiliki cara hitung yang berbeda. Penasaran? Simak terus, ya!

a. Piutang Usaha (Accounts Receivable)

Piutang usaha disebabkan karena adanya transaksi berupa penjualan barang atau jasa secara kredit. Nah, piutang usaha diklasifikasikan dalam neraca/laporan posisi keuangan sebagai harta (aset) lancar (dapat digunakan dalam jangka waktu dekat). Hal ini karena piutang usaha umumnya memiliki jangka waktu pendek antara 30 – 90 hari.

Perjanjian piutang usaha dilakukan secara informal. Persetujuan pihak satu dan pihak lainnya (kreditur dan debitur) hanya berdasarkan dokumen-dokumen perusahaan, seperti faktur dan kontrak penyerahan, tanpa adanya surat jaminan.

b. Piutang Wesel (Notes Receivable)

Piutang wesel merupakan tagihan yang muncul dari transaksi penjualan barang atau jasa yang disertai dengan dokumen dan surat jaminan (wesel) yang mengikat antara pihak debitur dengan kreditur. Piutang wesel terbagi lagi menjadi dua jenis nih, yaitu piutang wesel berbunga dan tidak berbunga.

Piutang wesel berbunga merupakan jumlah uang yang diterima pemegang wesel (kreditur) ketika tanggal jatuh tempo. Jumlah uangnya ini sebesar nilai nominal yang dipinjam debitur ditambah bunga. Biasanya, bunga piutang dinyatakan dalam persentase (%) dari nilai piutang wesel.

Misalnya, pada 1 Februari 2020, PT. B memiliki utang sebesar Rp8.000.000,00 kepada PT. A dengan bunga 4% per bulan. Masa jatuh tempo ditetapkan tanggal 1 Agustus 2020. Maka, perhitungan piutang wesel berbunganya, yaitu bunga wesel saat jatuh tempo = Rp8.000.000,00 x 4% x 6 bulan = Rp1.920.000,00. Jadi, nilai jatuh temponya yaitu nominal + bunga = Rp8.000.000,00 + Rp1.920.000,00 = Rp9.920.000,00.

Nah, kalau piutang wesel tidak berbunga merupakan piutang yang tidak memberikan bunga kepada pihak debitur. Jadi, ketika tanggal jatuh tempo, uang yang diterima pemegang wesel adalah sebesar nominal yang disepakati.

c. Piutang Lain-lain (Other Accounts Receivable)

Piutang ini terjadi bukan dari penjualan kredit barang atau jasa, melainkan non-usaha. Misalnya, seperti penjualan surat berharga, pemberian uang muka pada pemegang saham, para direktur, gaji karyawan, dan tuntutan atas kerugian/kerusakan.

Baca juga: Konsep Dasar, Fungsi, dan Prinsip Administrasi Kepegawaian

Kartu Piutang

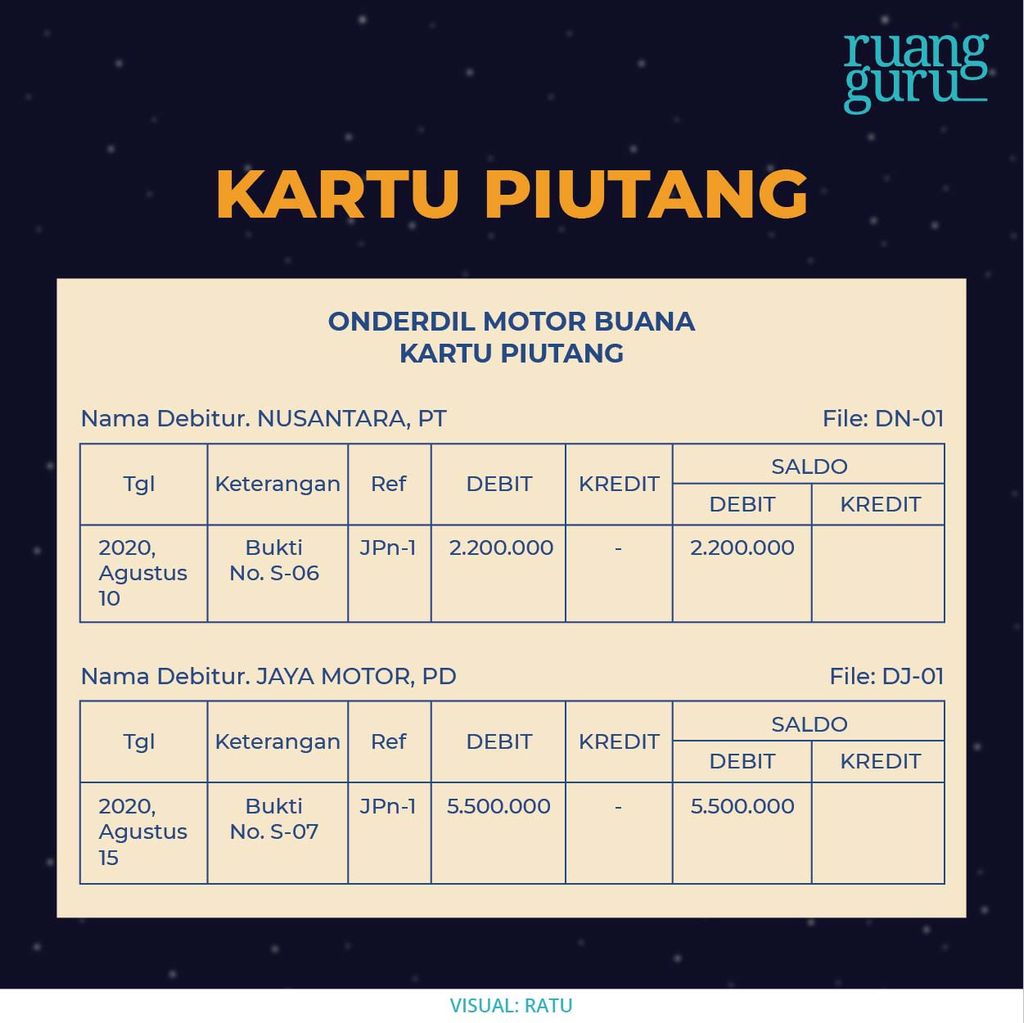

Piutang akan dicatat dalam sebuah buku besar pembantu yang disebut kartu piutang. Jadi, setiap transaksi piutang yang telah terjadi akan dibukukan dalam kartu piutang. Bentuk kartunya seperti gambar di bawah ini, ya.

Pada kartu piutang, terdapat nama debitur, tanggal transaksi, syarat pembayaran (tanggal jatuh tempo dan nominal pembayaran), dan nama kreditur yang mengesahkan kartu piutang tersebut.

Kartu piutang dibuat oleh petugas piutang yang telah disahkan kepala keuangan atau akunting. Lalu, dikelompokkan per masing-masing debiturnya, sehingga kita bisa mengetahui catatan transaksi piutang setiap debitur secara jelas.

Prosedur Pencatatan Piutang

Pada penjelasan kartu piutang, kamu pasti menemukan kata ‘rincian mutasi piutang’. Hmm, lalu apa sih yang dimaksud mutasi piutang? Mutasi piutang merupakan perubahan jumlah piutang yang muncul karena adanya sebuah transaksi. Pada kartu piutang, transaksi tersebut misalnya seperti penjualan secara kredit, penerimaan kas debitur, retur penjualan, dan penghapusan piutang.

Data-data piutang dimasukan ke dalam kartu piutang menggunakan prosedur pencatatan piutang. Nah, prosedur ini dilakukan dengan cara memindahkan (posting) catatan keuangan transaksi yang ada di jurnal umum dan jurnal khusus ke buku besar. Setelah itu, dari buku besar, baru dimasukkan ke dalam kartu piutang, berdasarkan masing-masing jurnal.

Sebagai contoh, coba kamu perhatikan proses pencatatan piutang ke dalam kartu piutang di bawah ini, ya!

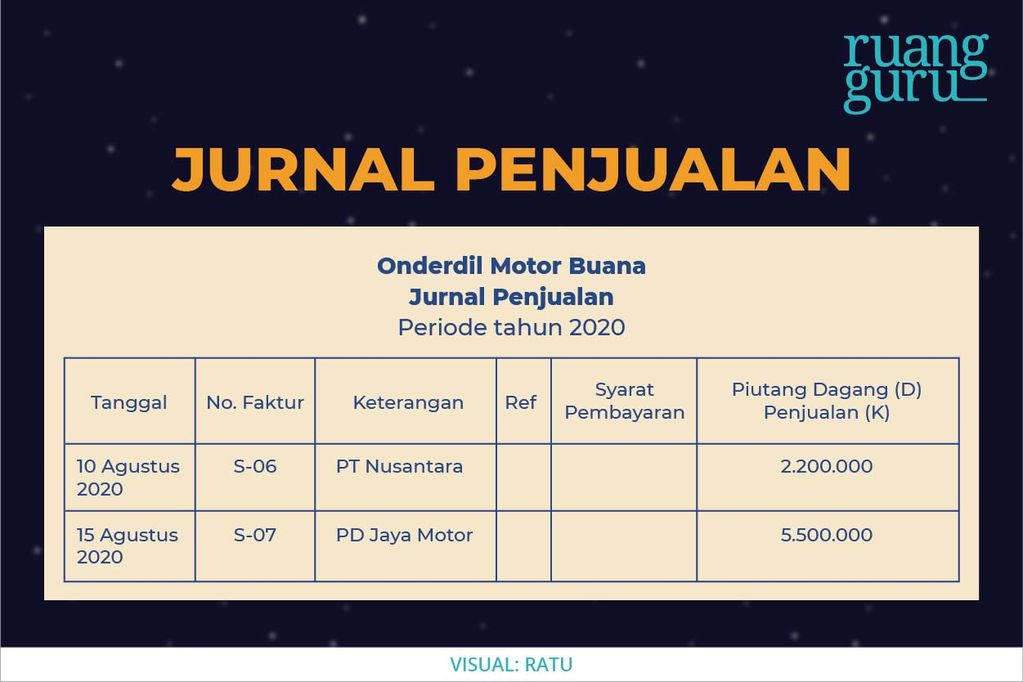

Perusahaan Onderdil Motor Buana menjual barang dagang secara kredit kepada beberapa perusahaan, yaitu PT Nusantara dan PD Jaya Motor pada bulan Agustus 2020. Berikut ini adalah beberapa data transaksi perusahaan Onderdil Motor Buana di bulan tersebut.

Transaksi penjualan kredit kepada debitur yang terjadi pada bulan Agustus 2020:

- Agustus 10, faktur No. S-06 kepada PT NUSANTARA seharga = Rp2.200.000,00

- Agustus 15, faktur No. S-07 kepada PD JAYA MOTOR seharga = Rp5.500.000,00

Jumlah penjualan kredit bulan Agustus 2020 = Rp7.700.000,00

Selanjutnya, data transaksi penjualan kredit PT Nusantara dan PD Jaya Motor yang terjadi di bulan Agustus 2020 kita tulis di jurnal penjualan.

Setelah ditulis di jurnal penjualan, langkah selanjutnya yaitu memindahkan data tersebut ke buku besar. Nah, pencatatannya di buku besar adalah sebagai berikut:

1. Transaksi penjualan kredit kepada debitur dicatat dalam jurnal penjualan (JPn) pada jurnal khusus di halaman 1. Maka dari itu, pada kolom referensi (Ref) ditulis JPn-1.

2. Semua lembar bukti tagihan (faktur penjualan) yang dicatat dalam jurnal penjualan sebesar Rp7.700.000,00 ditulis di bagian debit akun piutang dagang, dengan keterangan tanggal 31 Agustus 2020 (akhir bulan).

Nah, posting akun piutang dagang pada buku besar akan ditulis seperti pada gambar di bawah ini, ya.

Nah, setelah data-data tersebut dipindahkan ke buku besar, sudah tau dong apa langkah selanjutnya? Yup, memasukan data ke kartu piutang masing-masing debitur. Kartu piutang akan ditulis sebagai berikut:

1. Kolom tanggal diisi dengan tanggal masing-masing transaksi

2. Rincian rekening masing-masing debitur tercatat dalam kartu piutang di sisi debit

Sip! Sampai sini kamu sudah paham kan tentang materi piutang, kartu piutang, dan prosedur pencatatan piutang?

Piutang merupakan tagihan yang harus dibayarkan peminjam (debitur) kepada pemberi pinjaman (kreditur) karena adanya transaksi barang/jasa secara kredit (non tunai). Piutang ini banyak jenisnya, ada piutang usaha, piutang wesel, dan piutang lain-lain. Kemudian, piutang dicatat dalam sebuah buku pembantu yang disebut kartu piutang. Proses pencatatan data-data piutang dalam kartu piutang harus menggunakan prosedur pencatatan kartu piutang.

Yup, selesai deh materi kita kali ini. Gimana? Seru kan belajar akuntansi? Sekarang, kamu jadi tau nih pengertian, ciri dan jenis-jenis piutang, kartu piutang, serta prosedur pencatatan kartu piutang. Kalau kamu ingin mempelajari materi lain seputar utang, piutang dan prosedur pencatatannya, coba deh tonton di ruangbelajar! Di sana, ada ribuan video materi pelajaran lengkap dengan latihan soal dan pembahasannya, lho!

Referensi:

Kartu Piutang [Daring] – Nusantara, D. A (2003) Mengelola Kartu Piutang. Departemen Pendidikan Nasional. Tautan: http://mirror.unpad.ac.id/orari/pendidikan/materi-kejuruan/bisnis-manajemen/akuntansi/mengelola_kartu_piutang_dagang.pdf (Diakses: 16 September 2020)

Sumber foto:

Gif image [Daring] – Tautan: https://giphy.com/gifs/staronfox-XJMA30FGthudGoYRqo/links (Diakses: 16 September 2020)

Meme [Daring] – Tautan: memegenerator.net (Diakses: 16 September 2020)

Nurul Hidayah

Bagikan artikel ini: