3 Sistem Pemungutan Pajak di Indonesia serta Hubungannya dengan Pembangunan MRT | Ekonomi Kelas 11

Artikel Ekonomi kelas 11 kali ini akan membahas tentang sistem pemungutan pajak di Indonesia. Ada 3 sistem yakni Official Assessment System, Self Assessment System, dan Withholding Tax System.

—

Kamu yang tinggal di Jakarta nih, pasti nggak asing dengan yang namanya kemacetan. Terlebih kamu yang pernah main ke daerah pusat kota seperti daerah Sudirman-Thamrin. Selain semakin banyak dan beragamnya pusat perbelanjaan, di daerah tersebut juga dibangun sebuah moda transportasi baru yakni MRT (Mass Rapid Transit).

Ya, MRT merupakan sebuah terobosan di sektor transportasi umum untuk mengurangi kemacetan ibukota. Tapi kamu pernah kepikiran nggak sih, untuk ngebangun sebuah transportasi massal baru itu sumber dananya dari mana? Dikutip dari laman pajak.go.id yang menyatakan bahwa pembangunan infrastruktur itu berasal dari APBN dan APBD.

Nah, 70% APBN itu berasal dari pajak. Dengan kata lain, warga negara indonesia yang menjadi wajib pajak turut ambil andil dalam pembangunan di Indonesia.

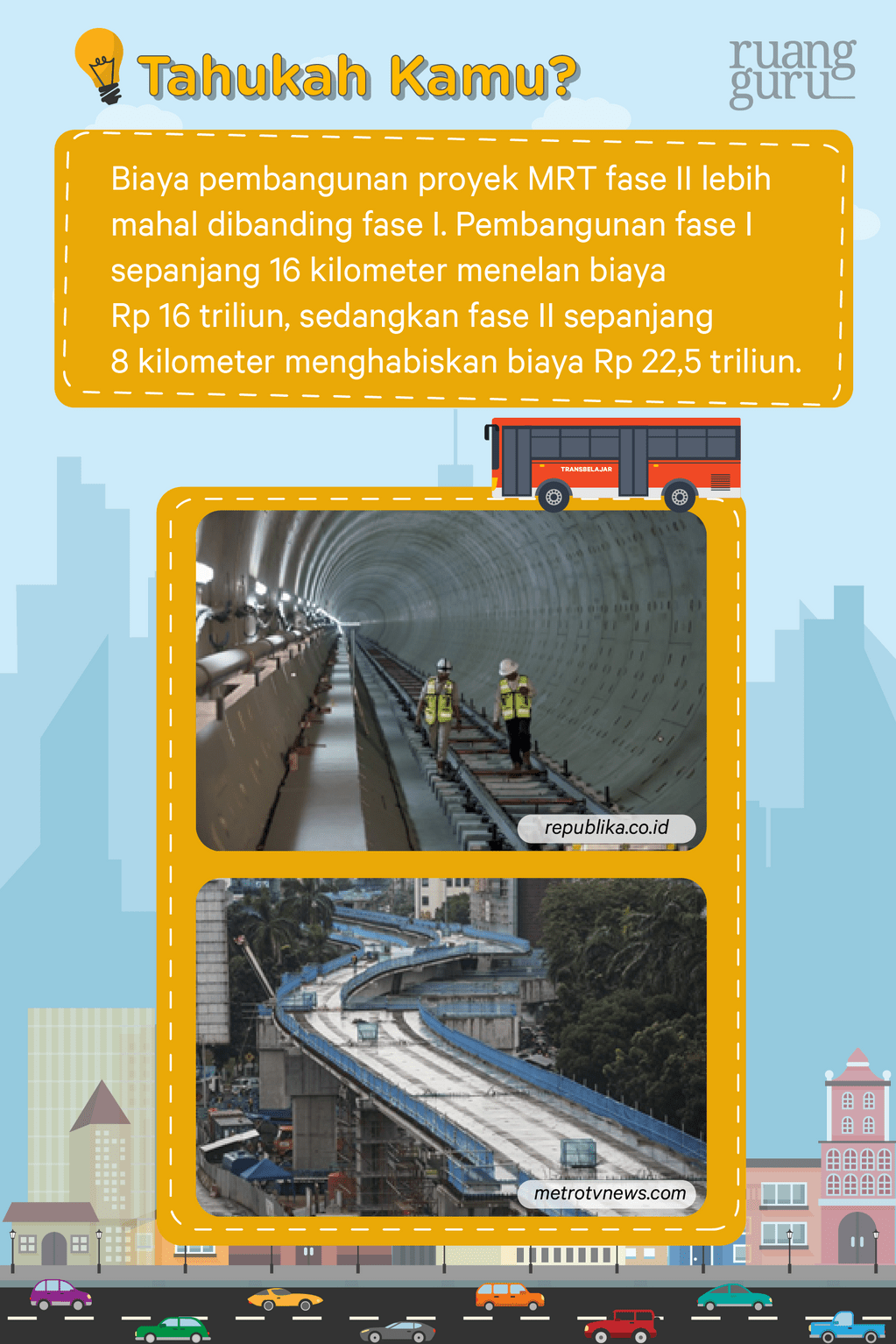

Kenapa fase II lebih mahal ya? Ini karena di fase II konstruksinya lebih rumit dan semuanya itu underground alias di bawah tanah.

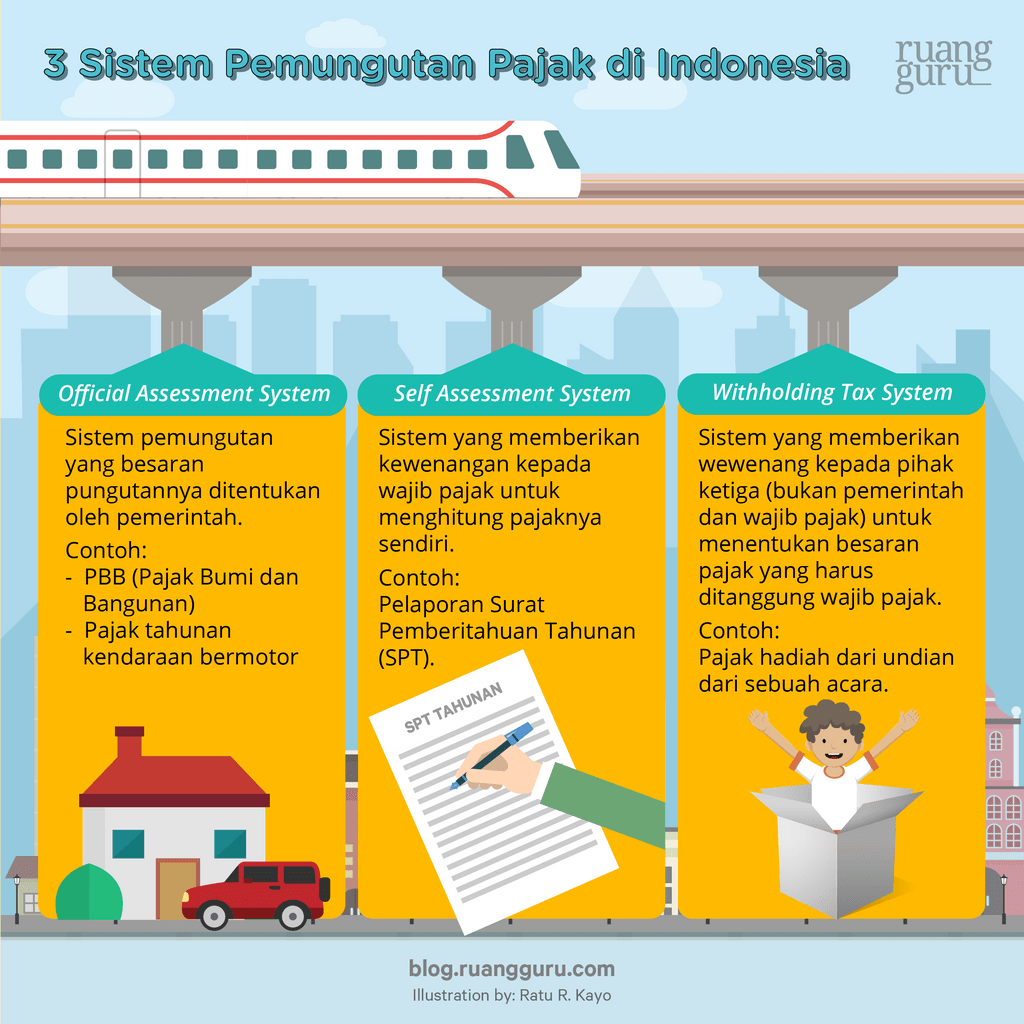

Nah, bicara soal pajak nih, ternyata di Indonesia itu punya tiga sistem pemungutan pajak lho. Ada Official Assessment System, Self Assessment System, dan Withholding Tax System. Di artikel kali ini kita akan sama-sama cari tahu tuh informasi mengenai 3 jenis sistem pemungutan pajak di Indonesia. Penasaran? Keep scroll this article ya Squad.

1. Official Assessment System

Coba tanya orang tua kamu di rumah deh? Pajak Bumi dan Bangunan di tahun ini besarannya berapa? Atau kalau bisa coba kamu lihat bentuk formulir tagihannya seperti berikut ini.

Contoh formulir tagihan pajak bumi dan bangunan (sumber: gressnews.com)

Nah, formulir penagihan pajak bumi dan bangunan itu salah satu bentuk official assessment system. Sistem pemungutan pajak ini besaran pemungutan pajak ditentukan oleh pemerintah. Yaps. pemerintah memiliki wewenang penuh dalam menentukan besaran pajak yang harus dibayar oleh wajib pajak. Selain itu, ciri dari sistem pemungutan pajak ini ialah wajib pajak bersifat pasif dalam menghitung pajaknya dan utang pajak timbul setelah ada ketetapan dari pemerintah.

2. Self Assessment System

Kalau kamu sudah bekerja nanti, pastinya kamu ingin membeli barang-barang kebutunhan kamu kan? Misalnya handphone, sepeda motor, atau bahkan mobil. Nah, kalau akhirnya kamu bisa membeli itu semua, jangan lupa melaporkan penghasilan, pajak, dan harta yang kamu punya lho. Ini merupakan bentuk sistem pemungutan Self Assessment System. Sistem pemungutan ini memberikan kewenangan penuh kepada wajib pajak untuk menghitung pajaknya sendiri.

Wajib pajak di sini ialah orang pribadi atau badan yang sudah masuk dalam kriteria melakukan kewajiban perpajakan menurut undang-undang. Artinya, kamu nanti bakalan menjadi wajib pajak ketika kamu punya penghasilan dan NPWP (nomor pokok wajib pajak).

“Lalu, contoh dari penerapan Self Assessment System itu sendiri seperti apa?”

Contohnya itu pelaporan secara mandiri pajak PPh 29 setiap akhir tahun dalam bentuk Surat Pemberitahuan Tahunan (SPT). Dalam SPT tersebut, wajib pajak harus melaporkan pajak terutangnya dan menyetor pajaknya. Seiring perkembangan zaman, pelaporan SPT juga bisa dilakukan secara daring lho Squad. Dengan mudahnya pelaporan SPT, jangan sampai kamu lupa melakukan pelaporan atau penipuan harta kekayaan. Ada sanksinya lho. Kalau dalam pelaporan pajak ada yang kurang bayar atau bahkan lupa, maka kamu sebagai wajib pajak harus melunasi kekurangan dari pembayaran pajak tersebut.

Baca Juga: Korupsi Dana APBD-P Kota Malang, Apa Pengaruhnya?

“Kalau lupa lapor bertahun-tahun?”

Ya pembayaran yang terutang bakal diakumulasikan lah. Otomatis kamu bakal mengeluarkan biaya lebih banyak lagi.

3. Withholding Tax System

Sistem ini memberi wewenang kepada pihak ketiga (bukan pemerintah dan wajib pajak) untuk menentukan besaran pajak yang harus ditanggung wajib pajak. Withholding Tax System ini dikenal juga dengan istilah pajak potong pungut.

Contohnya begini, menang undian dari sebuah kuis di televisi nih.

“Selamaatt…kamu mendapat hadiah Rp 1 juta. Tapi jangan lupa dipotong pajak ya. Pajak ditanggung pemenang..!!”

Nah, pemotongan pajak oleh pihak penyelenggara kuis itulah yang disebut dengan Withholding Tax System.

Sistem ini tentunya punya keunggulan dan kekurangan lho. Kelebihannya, wajib pajak nggak perlu repot-repot menghitung dan menyetorkan pajaknya. Tapi, resikonya dari sistem ini ialah ada kemungkinan uang pajak yang telah dipungut bisa jadi tidak disetorkan.

Di Indonesia sendiri menggunakan sistem campuran, yakni ketiga sistem di atas diterapkan dalam proses pemungutan pajak. Sebagai warga negara yang baik ya tentunya kita harus patuh membayar pajak dong ya. Ini kan demi pembangunan negara juga.

Nah, gimana Squad? Kamu sekarang tahu kalau pembangunan yang sedang berlangsung seperti MRT di Jabodebek ini, merupakan hasil dari sistem pemungutan pajak di Indonesia lho. Mau tahu lebih banyak tentang perpajakan? Yuk cari guru privat yang profesional dan menyenangkan untuk menemani kamu belajar. Semua bisa kamu dapatkan di Ruangguru Privat Ekonomi.

Belajar nggak cuma menyenangkan, tapi kamu juga bakal diajari konsepnya sampai paham! Para pengajar di Ruangguru Privat juga sudah terstandarisasi kualitasnya, loh. Kamu juga bisa pilih nih, mau diajarkan secara langsung (offline) atau daring (online). Fleksibel, kan? Untuk info lebih lanjut, cuss klik link berikut!

Referensi

Alam S. 2014. Ekonomi untuk SMA dan MA Kelas XI. Jakarta: Erlangga

Referensi Foto

Foto ‘Contoh formulir tagihan pajak bumi dan bangunan’ [Daring]. Tautan:https://www.gresnews.com/berita/tips/87682-cara-mengurus-pajak-bumi-dan-bangunan/ (Diakses: 25 Desember 2020)

Artikel diperbarui 25 Desember 2020

Tedy Rizkha Heryansyah

Bagikan artikel ini: